D’ici quelques mois, la norme volontaire, conçue par l’EFRAG pour les entreprises non soumises à la CSRD, pourrait pourtant devenir incontournable. La raison ? La directive « Content », approuvée en décembre dernier, en fait le langage commun obligatoire pour les échanges d’informations extra-financières entre grandes entreprises et leurs fournisseurs. Autrement dit : les PME et ETI vont avoir tout intérêt à s’en saisir. Décryptage d’une évolution décisive.

Un cadre pensé pour les PME, une portée bien plus large

L’adoption du paquet dit Omnibus le 16 décembre 2025 par le Parlement européen a finalement fixé les seuils de la CSRD. Seules les entreprises de plus de 1000 salariés et générant plus de 450 millions d’euros de chiffre d’affaires seront donc finalement soumises au reporting obligatoire. Pour les autres, la VSME s’impose comme le référentiel de référence.

Conçue par l’EFRAG (European Financial Reporting Advisory Group), la norme s’impose comme une réponse pragmatique à une question que se posent nombre d’entreprises : comment structurer sa démarche de durabilité, répondre aux attentes de ses parties prenantes, sans pour autant subir une charge administrative disproportionnée ?

Le cadre se distingue par une architecture modulaire articulée en deux niveaux.

- Le module de base comprend 11 exigences structurées selon les trois piliers ESG (environnement, social et gouvernance), pour une quarantaine de points de données.

- Les entreprises souhaitant approfondir leur reporting peuvent compléter ce socle par un module avancé de 9 exigences supplémentaires, portant le total à 85-90 points de données.

Une telle flexibilité est l’un des atouts de la VSME. Chaque entreprise peut ajuster son niveau d’engagement en fonction de ses ressources et de ses enjeux stratégiques.

La Value Chain Cap (VCC) : le mécanisme qui change la donne

Si la VSME reste formellement volontaire, le texte Omnibus en fait désormais, de facto, un standard incontournable. En cause ? La « Value Chain Cap ». Ce dispositif technique vise à cadrer les demandes que les grandes entreprises peuvent adresser aux acteurs de leur chaîne de valeur. Sauf exception, seules les informations prévues par la norme VSME peuvent être demandées.

L’objectif ? Éviter que les grandes entreprises n’imposent à leurs fournisseurs notamment des exigences disproportionnées par rapport à leur taille. Avec la Value Chain Cap, les banques, donneurs d’ordre et acheteurs ne pourront plus poser à leurs partenaires des questions qui ne figurent pas dans la VSME.

Un changement de paradigme dans la relation client-fournisseur

Cette limitation pourrait bien transformer le paysage du reporting RSE. D’une multiplicité de référentiels coexistant (EcoVadis, Impact Score, questionnaires en tous genres, etc.), le marché devrait progressivement converger vers un langage commun structuré par la VSME.

De premières évolutions sont perceptibles. Les questionnaires adressés par les grandes entreprises à leurs fournisseurs semblent évoluer dans trois directions :

- Une réduction du volume global, compensée par une précision accrue sur les données matérielles.

- Un glissement vers des indicateurs quantitatifs : taux de turnover, intensité carbone par million d’euros de chiffre d’affaires, pourcentage de matières recyclées.

- Un basculement des indicateurs de progression vers des indicateurs de position (« quel sera votre niveau d’émissions dans trois ans ? »).

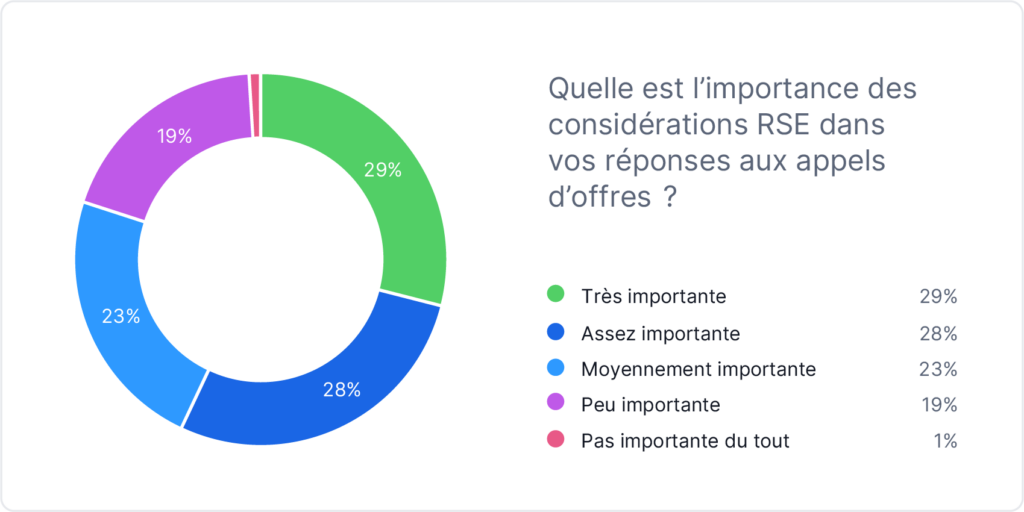

Cette transformation s’intègre naturellement à une volonté préservée de comparabilité. On considère que la RSE représente aujourd’hui environ 15% des critères dans les appels d’offres des grandes entreprises. Pour les marchés publics, l’importance des critères RSE cela monte à 57%.

La value chain cap pourrait amplifier ce phénomène en permettant une comparaison rigoureuse entre fournisseurs sur la base d’indicateurs standardisés.

Pour les PME, l’opportunité est claire : structurer leur démarche RSE autour de la VSME leur permettra de valoriser leurs performances de manière objective.

Ce que la VSME change pour les entreprises

Sur le plan opérationnel, parmi ses particularités, la VSME s’articule autour d’une approche simplifiée de la double matérialité. Cette dernière n’est pas obligatoire, même si les entreprises restent invitées à décrire leurs impacts, risques et opportunités. Le principe retenu est celui du « si applicable » : l’entreprise publie uniquement les informations pertinentes au regard de ses caractéristiques propres.

- Le module de base couvre les thématiques essentielles : bases de préparation, pratiques de transition, énergie et émissions (scopes 1 et 2), pollution, biodiversité, eau, économie circulaire, caractéristiques de la main-d’œuvre, santé et sécurité, rémunération et formation, condamnations pour corruption

- Le module complet ajoute des dimensions stratégiques (modèle d’affaires, gouvernance, risques climatiques) et sociales (diversité de genre, politiques de droits humains).

Comment se préparer ?

Pour les entreprises anticipant l’usage de la VSME, plusieurs actions peuvent être engagées.

- Première étape : récupérer le référentiel et sélectionner les indicateurs quantitatifs les plus matériels. Chaque indicateur devrait être associé à son code EFRAG spécifique pour faciliter la comparabilité.

- Deuxième étape : identifier un dénominateur commun adapté au cœur de métier (pour une société de logistique, la tonne-kilomètre, une entreprise de services, le million d’euros de chiffre d’affaires, etc.). Ce ratio permettra de comparer ses performances avec ses concurrents et de valoriser ses avancées dans les appels d’offres.

Les prochaines étapes : un cadre désormais stabilisé

L’adoption du paquet Omnibus marque donc une étape décisive. Les seuils de la CSRD sont stabilisés, avec une clause de révision potentielle dans quelques années qui laisse entrevoir une possible évolution future.

Pour les entreprises n’entrant pas dans le périmètre de la CSRD, la VSME s’impose comme le référentiel de facto. La Commission européenne devrait publier une norme volontaire basée sur la VSME via un acte délégué courant 2026.

Si des ajustements techniques restent possibles, le cadre général est désormais fixé et les entreprises peuvent désormais se préparer sereinement.